Guía de Préstamos Estudiantiles

Creación de un mejor plan para administrar los préstamos estudiantiles a medida que pagas la deuda

¿Necesitas ayuda para pagar tus préstamos estudiantiles?

La situación: Actualmente estás pagando préstamos estudiantiles. Estás realizando todos tus pagos, pero deseas considerar uno de los siguientes objetivos:

Crear un plan de pago integral para administrar mejor la deuda

Reducir tu carga de pago mensual

Liquidar tu deuda estudiantil más rápido

Lo que ofrece esta página: un resumen de los pasos y recursos necesarios para revisar tu situación actual de pago y crear un plan de pago integral que se adapte a tus necesidades.

¿Los pagos de tus préstamos estudiantiles representan un gasto importante en tu presupuesto mensual? Si es así, ¿estás haciendo los pagos con facilidad o te sientes tenso financieramente incluso si te las estás arreglando? ¿Has creado un plan de pago integral que te ayude a liquidar los préstamos de la manera más rápida y rentable posible? Incluso si ya tienes un plan, ¿es hora de revisar tus opciones a la luz de tu situación financiera actual?

Video de StudentAid.gov sobre los detalles generales en el pago de préstamos estudiantiles federales.

Los siguientes pasos y herramientas pueden ayudarte a encontrar la mejor respuesta a cualquiera de estas preguntas y más.

Ya sea que estés trabajando en tu primer empleo después de graduarte o que ya estés establecido en el campo de tu elección, puedes usar este plan de acción para evaluar y optimizar tus estrategias para la liquidación de los préstamos y tu plan general.

Evalúa tu deuda total y tu capacidad para pagar

Paso 1

Conoce todos tus préstamos, términos y administradores

La mejor manera de administrar el pago de tu préstamo estudiantil requiere controlar la deuda total actual de tu préstamo estudiantil. La mayoría de los prestatarios tienen varios préstamos. ¿Tienes solo préstamos federales, préstamos privados o una combinación de ambos? ¿Has consolidado alguno de tus préstamos en un solo préstamo? Ya sea que tengas varios préstamos o solo uno o dos, necesitas tener todos los detalles al alcance de tu mano.

Estos detalles incluyen elementos tales como los saldos actuales que adeudas, los términos de los préstamos, las tasas de interés, los pagos mensuales y los administradores de préstamos. Si no tienes una descripción general tan completa y actualizada, sigue estos pasos. Dado que has estado pagando estos préstamos durante un tiempo, es posible que ya tengas una descripción general actualizada. En ese caso, analiza cómo estás administrando actualmente tus préstamos comparado con nuestras recomendaciones.

-

Utiliza nuestra hoja informativa interactiva Mis préstamos estudiantiles para registrar información importante sobre cada préstamo. Puedes completar tu información en el PDF e imprimirlo o guardarlo en tu computadora. También puedes imprimir hojas informativas en blanco para ayudarte a recopilar y comparar información sobre las opciones de pago.

-

Busca todos tus préstamos federales e información sobre ellos utilizando el Sistema Nacional de Datos de Préstamos para Estudiantes. Necesitarás tu FSA ID (Federal Student Aid ID) para iniciar sesión en tu cuenta existente (o crear una cuenta). Si actualmente estás pagando préstamos federales, deberías tener una FSA ID. Transfiere esta información a tu hoja informativa.

Si no tienes una FSA ID, crea una en el sitio de préstamos federales. Para obtener respuestas a preguntas sobre una FSA ID, haz clic aquí.

-

Enumera información sobre cada préstamo privado. Dado que actualmente estás realizando pagos, ya debes conocer el monto de tu pago mensual. Para identificar otra información sobre cada préstamo, busca los documentos originales de tu préstamo. Tu administrador o prestamista también debería haberte enviado un calendario de pagos que indique el monto del pago mensual y la cantidad de pagos requeridos para la liquidación. Para obtener información actualizada, es posible que debas comunicarte con el administrador del préstamo; la información del contacto debe proporcionarse en la documentación original.

-

Crea una cuenta con cada administrador de préstamos si aún no lo has hecho. Es tu responsabilidad mantener actualizada tu información de contacto con todos los administradores de tus préstamos, tanto para préstamos federales como privados. No es trabajo del prestamista o administrador encontrarte si te mudas a una nueva residencia o cambias tu teléfono o dirección de correo electrónico. Por lo tanto, manténte actualizado con tu información, abre todas las comunicaciones posibles con los administradores o prestamistas (digitales o en papel) y mantén un registro en papel o una copia de seguridad digital segura de todos los registros y todas las comunicaciones que puedas recibir.

Consejo: crea y mantén un archivo de respaldo con la documentación de todos tus préstamos. Recuerda agregar la documentación para cada nuevo préstamo.

Paso 2

Determina tu pago mensual total para todos los préstamos combinados

Registra los pagos mensuales concretos que estás realizando den cada préstamo en la hoja informativa de préstamos estudiantiles.

-

Para obtener un total de los pagos mensuales de tus préstamos federales, inicia sesión en tu cuenta en studentaid.gov usando tu FSA ID y usa la Calculadora de Pagos. (Esta herramienta también te dará pagos mensuales estimados para diferentes programas de pago además del estándar).

-

Para tus préstamos privados, totaliza manualmente los pagos mensuales de todos los préstamos según lo ingresado en tu hoja informativa.

-

Para el pago total estimado que deberás pagar cada mes, suma los totales mensuales de tus préstamos federales y privados. Esto incluye cualquier préstamo consolidado.

Consejo: aunque la mayoría de los prestatarios tienen varios préstamos con diferentes pagos mensuales y administradores de préstamos, tener un total mensual general te permitirá estimar la "asequibilidad" y tus mejores opciones de pago..

Paso 3

¿Qué tan asequible es el monto total de tus pagos mensuales de préstamos en función de tus ingresos?

¿Es esta cantidad la adecuada, demasiado grande o demasiado pequeña?

Calculadora

Utiliza nuestra calculadora para determinar la cantidad en dólares equivalente al 10% (hasta el 15%) de tu salario o salario proyectado.

Determina qué porcentaje de tus ingresos mensuales actuales representan los pagos totales de tu préstamo estudiantil.

Registra tu ingreso mensual total y el pago mensual total del préstamo en nuestra calculadora.

¿Es el pago de tu préstamo estudiantil actual más alto que tú cifra asequible proyectada (10% de los ingresos mensuales)?

¿Qué porcentaje de tus ingresos va a pagar actualmente los préstamos estudiantiles? ¿Esa cifra es superior al 10% de tus ingresos mensuales?

-

Si los pagos de tu préstamo son inferiores a tu cifra asequible, estás en buena forma para pagar tus préstamos lo más rápido y por la menor cantidad de dinero posible.

-

¿Sientes que hacer los pagos mensuales de tu préstamo te están arrastrando hacia abajo (incluso si el total representa el 10% o menos de tus ingresos mensuales)? Revisa las oportunidades para reducir costos en tu presupuesto mensual y las opciones de pago flexibles para préstamos federales y estrategias para préstamos privados en las siguientes secciones. Consulta también nuestro programa para prestatarios que luchan por pagar la deuda de préstamos estudiantiles.

-

Si los pagos de tu préstamo son más del 10% de tus ingresos mensuales, pero te sientes cómodo pagándolos, entonces estás en condiciones de pagar tus préstamos más rápidamente. Es posible que desees consultar estrategias para liquidar algunos de tus préstamos más rápido que el plazo de préstamo estándar.

-

Si los pagos de tu préstamo son mayores a tu cifra asequible, asegúrate de considerar todas las opciones de pago flexibles para préstamos federales y estrategias para préstamos privados en las siguientes secciones.

La respuesta a esta pregunta depende de tus ingresos y gastos de manutención. En general, una "relación entre el servicio de la deuda y los ingresos" (pagos mensuales totales) del 10% o menos de los ingresos mensuales del prestatario (ingresos brutos ajustados) se considera asequible. Algunos prestatarios pueden pagar, como "máximo", pagos mensuales totales de hasta el 15% de los ingresos mensuales.

Para evaluar la asequibilidad del total de tus préstamos estudiantiles, debes comparar el total de tus obligaciones de pago del préstamo con el 10% (hasta el 15%) de:

-

Tus ingresos reales (asumiendo que tienes un trabajo en tu campo u otro trabajo que planeas mantener).

-

Si aún no has obtenido un trabajo en tu campo profesional, pero planeas seguir intentándolo mientras trabajas en tu trabajo actual, también puedes considerar la posibilidad de pagar el préstamo a la luz de tus posibles ingresos para un trabajo de nivel de entrada en la ocupación(es) en la que buscas empleo.

-

Si has estado buscando trabajo, es posible que conozcas los rangos de salario de entrada en tu campo.

-

También puedes encontrar salarios de nivel de entrada estimados utilizando estas fuentes en línea.

-

El Buscador de Sueldos en CareerOneStop.org, patrocinado por el Departamento de Trabajo de EE. UU. Puedes ver los rangos de salario para 900 ocupaciones específicas y por ciudad o estado. Esta herramienta informa los rangos de salarios bajos, medios y altos. Los trabajos de nivel de entrada probablemente estarán en el rango "bajo"; así que usa esa cifra para tu estimación.

-

También verifica los salarios de nivel de entrada para tu campo en Salary.com. Muchos centros de carreras universitarias utilizan este sitio, aunque es un sitio comercial. Advertencia: el sitio estará encantado de venderte varios informes personalizados, solo usa su herramienta práctica gratuita de salario de nivel de entrada.

Revisa tu plan de pago actual

El objetivo de un buen plan de pago es doble:

- Pagar la deuda lo más rápido posible para reducir los costos de intereses.

- Seleccionar un plan que te permita administrar la deuda, sin que la deuda te arrastre al fondo.

Si actualmente realizas pagos mensuales separados en cada préstamo a medida que se vence el pago, en realidad no tienes un plan de pago, al menos, no un plan creado para satisfacer mejor tus necesidades individuales. Es hora de analizar de cerca las opciones de pago disponibles y cómo puedes utilizarlas para optimizar tu situación actual y tus planes futuros.

Si ya has tomado algunas medidas, como elegir un plan de pago basado en los ingresos para tus préstamos federales o consolidar algunos o todos tus préstamos federales en un préstamo de consolidación directo, ahora es un buen momento para ver si necesitas hacer algún cambio para gestionar mejor el reembolso. Una de las ventajas de los préstamos federales para estudiantes es que puedes cambiar los planes de pago durante el plazo de pago si tus circunstancias cambian y necesitas reestructurar tu plan de pago.

Si has consolidado tus préstamos privados o has transferido tanto tus préstamos federales como tus préstamos privados a una consolidación privada, has reducido considerablemente tus opciones, aunque aún deberías revisar tus opciones para una mejor gestión.

Si no has consolidado todos los préstamos (federales y privados) en un préstamo de consolidación privado, el primer paso de revisión es analizar las estrategias de pago para cada uno de tus préstamos federales y privados (si corresponde). Después de estos pasos separados, encontrarás cómo unir todo para obtener el mejor enfoque.

Es hora de analizar de cerca las opciones de pago disponibles y cómo puedes utilizarlas para optimizar tu situación actual y tus planes futuros.

Cosas de nerd: ¿Quieres un análisis más profundo de lo que constituye una deuda excesiva y asequible? Consulta ¿Quiénes se gradúan con una deuda excesiva por préstamos estudiantiles?, un análisis de políticas realizado por Mark Kantrowitz, ex director ejecutivo de FinAid.org.

Paso 4

Revisa todas tus opciones de pago de préstamos federales

Utilizando la hoja de datos de Mi hoja informativa de datos de préstamos para estudiantes y los cuadros a continuación para "Planes de pago tradicionales" y "Planes de pago basados en ingresos", revisa qué opciones de pago estás utilizando actualmente para tus préstamos federales. Las opciones de pago en estas tablas se aplican a los préstamos del Direct Loan Program (subsidiados y no subsidiados), los préstamos Stafford (subsidiados y no subsidiados), los préstamos Direct PLUS otorgados a los estudiantes y el antiguo préstamo federal para educación familiar (FFEL). Ningún préstamo federal Perkins está incluido en estas opciones de pago porque no es un préstamo directo. Comunícate con la institución educativa que otorgó el préstamo para conocer las opciones de pago. Si tienes un préstamo Plus para padres, consulta nuestra página para Padres: Administración de préstamos como parte del financiamiento de la educación universitaria de su hijo..

El programa federal de préstamos para estudiantes ofrece planes de pago tradicionales y flexibles.

Puedes comparar los pagos mensuales de cualquiera de estos planes de pago utilizando la Calculadora de Pagos. Para encontrar automáticamente las cifras sobre tus préstamos del Centro Nacional de Datos de Préstamos para Estudiantes en la calculadora, inicia sesión en tu cuenta con su FSA ID. A modo de comparación, observa los diferentes pagos mensuales de las distintas opciones de pago por préstamo.

La herramienta Pagando la Deuda Estudiantil de la Oficina de Protección Financiera del Consumidor también puede ayudarte a comparar opciones para determinar cuáles son las mejores para ti.

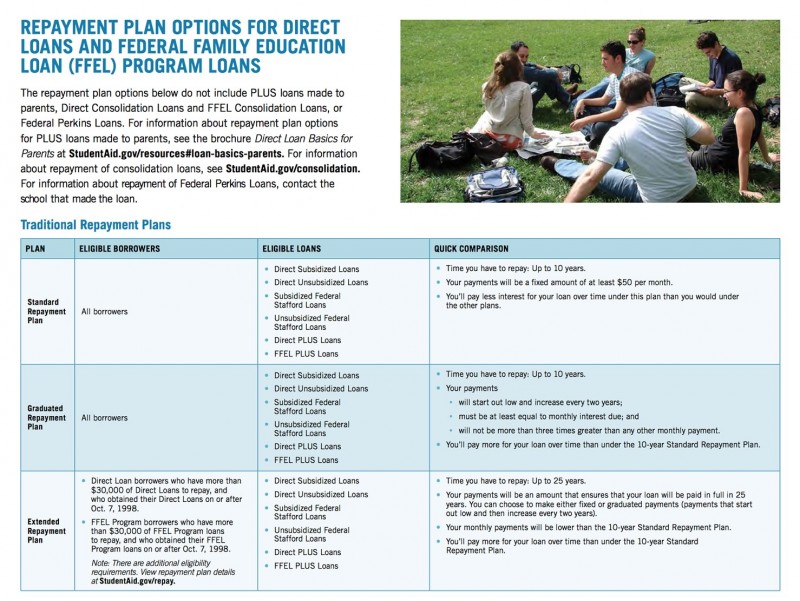

Las opciones tradicionales incluyen:

-

Plan de pago estándar - pagos fijos durante un período de 10 años. Obtienes este plan automáticamente si no eliges otra opción.

-

Plan de pago gradual - los pagos comienzan con un monto bajo y aumentan cada dos años durante un período de 10 años.

-

Plan de pago extendido - para prestatarios de préstamos del Direct Loan Program que tienen más de $30,000 que reembolsar. Los pagos pueden ser fijos o graduados (comenzar con poco y aumentar) durante un período de hasta 25 años.

Este cuadro de StudentAid.gov compara los términos de los planes tradicionales.

¿Sería una opción inteligente un préstamo federal de consolidación?

Si tienes más de un préstamo federal para estudiantes, combinarlos en un único préstamo federal directo de consolidación puede simplificar el pago. Si necesitas reducir tu pago mensual, es posible que también puedas extender el plazo de pago de un préstamo consolidado (hasta 30 años) utilizando un plan de pago contingente a los ingresos. Sin embargo, pagarás más intereses en general con un plan extendido. Además, perderás todos los beneficios que venían con cualquiera de los préstamos originales, como reembolsos de tasas de interés, reembolsos de capital o ciertos beneficios de cancelación. Ten en cuenta que una vez que tengas préstamos consolidados, no podrás eliminar ningún préstamo del préstamo de consolidación; todos los préstamos originales se han pagado y ya no existen.

Por el otro lado, puedes incluir un préstamo Perkins en un préstamo de consolidación y así aprovechar las opciones de pago extendido. Además, no es necesario que consolides todos tus préstamos federales, pero es posible que se consideren etos préstamos cuando los administradores determinen si calificas para un plan de pago dependiente de los ingresos.

Para calificar a un préstamo federal directo de consolidación, el pago de todos los préstamos debe estar al día o no estar en mora (el pago tiene más de 270 días de retraso). Si un préstamo está en mora, tus pagos deben estar al día antes de que puedas calificar para un préstamo de consolidación federal.

Utiliza esta sección de preguntas y respuestas de StudentAid.gov para considerar las posibles ventajas y desventajas de un préstamo directo de consolidación. Puedes solicitar un Préstamo Federal de Consolidación Directo en www.studentaid.gov.

Consejo: No hay tarifa de solicitud ni costo alguno para un préstamo de consolidación federal. La tasa de interés también se fija durante el plazo del préstamo; esta tasa fija es el promedio de las tasas de interés ponderadas de los préstamos que se consolidan, redondeadas al siguiente 1/8 más alto del 1 por ciento. Entonces, si alguien quiere cobrarte por ayudarte a obtener un préstamo de consolidación federal, di que no y dirígete a www.studentaid.gov.

Advertencia: en la mayoría de los casos, ni siquiera pienses en consolidar préstamos federales con préstamos privados. Los préstamos privados no se pueden incluir en un Préstamo de Consolidación del Direct Loan Program federal, la consolidación de préstamos federales con préstamos privados requiere un préstamo privado. Como resultado, perderías las protecciones y muchas opciones de pago flexibles que brindan los préstamos federales. Haz clic aquí para ver una breve revisión sobre algunas cuestiones de la Oficina de Protección Financiera del Consumidor.

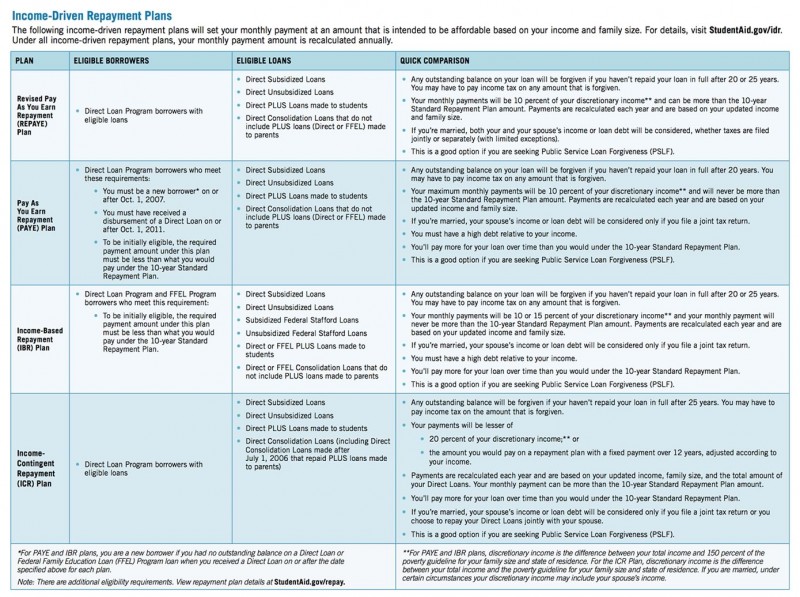

Opciones de pago flexibles basadas en los ingresos

Los planes flexibles basados en los ingresos te permiten seleccionar un plan que se ajuste al monto de tu pago mensual, a tus ingresos y capacidad de pago. Estos planes también incluyen plazos que se extienden más allá del plazo estándar de 10 años. Si no has pagado tu préstamo en su totalidad al final del plazo extendido, se condonará el saldo pendiente; sin embargo, este saldo condonado generalmente está sujeto a impuestos como ingreso. Además, pagarás más intereses generales sobre estos términos extendidos.

Los planes basados en ingresos incluyen:

-

Planes de pago según tus ingresos, PAYE (desde 2012) y REPAYE (desde 17/12/2015) — pagos basados en el 10% de tus ingresos discrecionales, pero nunca más que el pago estándar. Hasta 20 años para pagar.

-

Planes de pago basados en ingresos, IBR — pagos basados en el 10% de tus ingresos discrecionales (préstamos nuevos desde el 1 de julio de 2014) o el 15% de tus ingresos discrecionales (préstamos antes del 1 de julio de 2014) pero nunca más que el pago estándar. Hasta 20 años (préstamos posteriores al 1/7/14) o 25 años (préstamos anteriores al 1/7/14) para pagar.

-

Planes de pago condicionados a los ingresos, ICR — pagos basados en un porcentaje de tus ingresos discrecionales. Hasta 25 años para pagar.

Este cuadro de StudentAid.gov compara los términos de los planes de pago basados en los ingresos

No te dejes engañar por las estafas de consolidación de préstamos estudiantiles

Estafas de alivio de la deuda dirigidas a estudiantes.

Los prestamistas privados inescrupulosos anuncian que pueden obtener la condonación o el perdón de la deuda de préstamos estudiantiles. Todo lo que están haciendo es cobrar mucho dinero por presentar un préstamo directo de consolidación federal, algo que cualquier prestatario puede hacer de forma gratuita. Además, sus "servicios" NO PUEDEN cancelar o perdonar la deuda de préstamos estudiantiles.

-

El Secretario de Educación Arne Duncan destaca estas estafas de alivio de la deuda dirigidas a los estudiantes en el video de la izquierda.

-

Un aviso al consumidor de la Oficina de Protección Financiera del Consumidor detalla el problema.

-

Nerdwallet te dice cómo reconocer estas estafas.

¿Se aplazan los préstamos si asistes a una escuela de posgrado o profesional?

¿Qué pasa con otras situaciones que pueden calificar para el aplazamiento o la indulgencia?

Sí, si te inscribes en una escuela de posgrado o profesional (y eres al menos un estudiante de medio tiempo), es posible que te difieran el pago de tus préstamos estudiantiles federales directos y préstamos Perkins. Si tienes préstamos subsidiados, el gobierno paga los intereses durante el aplazamiento. Si tienes préstamos no subsidiados, los intereses continúan acumulándose durante el aplazamiento y pueden capitalizarse en el capital del préstamo cuando finaliza el aplazamiento y comienza el pago.

También puedes calificar para un período de aplazamiento de los pagos de los préstamos federales para estudiantes si estás en servicio activo en el ejército, estás experimentando un período de desempleo o estás trabajando en ciertas ocupaciones (consulta la siguiente sección).

Lee estas preguntas y respuestas de StudentAid.gov para obtener una explicación más completa del aplazamiento y la indulgencia.

¿Qué pasa con los programas que pueden calificar para la condonación de préstamos estudiantiles?

Si has sido maestro de tiempo completo durante al menos cinco años en campos calificados y en escuelas calificadas de bajos ingresos, puedes solicitar la condonación o cancelación de una cierta cantidad de algunos préstamos federales para estudiantes. Lo mismo es cierto si te desempeñas en ciertos puestos de servicio público. Debes solicitar estos programas.

Esta sección de preguntas y respuestas de StudentAid.gov proporciona detalles y recursos adicionales para estos programas.

Las preguntas y respuestas también cubren otras circunstancias que pueden calificar para la cancelación o condonación del préstamo; estos incluyen discapacidad total y permanente, muerte, ciertos cierres de escuelas y otras situaciones.

Si estabas inscrito en una instalación que fue cerrada por una de estas instituciones o alguna otra institución similar, es posible que obtengas la cancelación (condonación) de préstamos federales.

¿Asististe a una escuela con fines de lucro que ha cerrado?

En los últimos meses, varias universidades con fines de lucro han cerrado sus puertas, a menudo como resultado de investigaciones y sanciones del gobierno federal. Estas escuelas incluyen muchas ubicaciones operadas por ITT Servicios Educativos (ITT Institución Técnica), Corporación de Gestión Educativa (Colegio Brown Mackie), Sanford-Brown, Los Institutos de Arte, Le Cordon Blue, Colegio Westwood y Colegios Corinthian (Everest, Heald, WyoTech). Si estabas inscrito en una instalación que fue cerrada por una de estas instituciones o alguna otra institución similar, es posible que obtengas la cancelación (condonación) de préstamos federales. Si fuiste ex alumno, en algunos casos, también puedes calificar para la cancelación (condonación) de un préstamo federal. Para obtener más información sobre este proceso, consulta esta sección de preguntas y respuestas de StudentAid.gov. Ten en cuenta que, por lo general, incluso si reúnes los requisitos, debes solicitar la cancelación del préstamo; no es automático. También puedes llamar al 1-800-4FEDAID para obtener información sobre tu situación particular.

Paso 5

Revisa tus opciones de pago de préstamos estudiantiles privados

¿El pago de la deuda de préstamos estudiantiles tiene que sobrecargar tu presupuesto durante 10 a 20 años? No necesariamente.

Ya has recopilado datos sobre tus préstamos estudiantiles privados en tu hoja informativa. Para que puedas ver si, como la mayoría de los préstamos privados, tus préstamos privados tienen tasas de interés más altas que tus préstamos federales. ¿Tienen intereses fijos o variables?

Muchos préstamos privados tienen tasas variables. Dependiendo de los términos de tus préstamos estudiantiles privados, es posible que desees considerar algunas de las siguientes opciones.

-

Consolidar tus préstamos privados en un solo préstamo. Si tienes buenos ingresos y un puntaje crediticio alto, es posible que puedas refinanciar tus préstamos estudiantiles privados en un solo préstamo a una tasa de interés más baja. Debido a que las tasas de interés se encuentran actualmente en un mínimo histórico, es probable que aumenten en el futuro.

Si puedes obtener una tasa de interés fija más baja, esa podría ser una buena opción. Asegúrate de que ningún préstamo de consolidación tenga una multa por pago anticipado. Este breve artículo de la Oficina de Protección Financiera del Consumidor ofrece sugerencias adicionales sobre la consolidación de préstamos privados para estudiantes.

-

Determina qué opciones, si las hay, pueden ofrecer tus prestamistas privados para un aplazamiento o indulgencia.

-

Primero, considera liquidar préstamos privados con intereses altos. Si tienes dinero extra o haces un esfuerzo por liberar dinero extra de tu presupuesto, hacer pagos regulares al capital de un préstamo con tasa alta puede reducir su costo y acortar el tiempo de amortización. Antes de intentar esto, asegúrate de que el préstamo no tenga multas por pago anticipado.

-

Registrarse para pagos automáticos puede proporcionar un pequeño descuento. Consulta con tu administrador de préstamos.

Muchos préstamos privados tienen tasas variables. Dependiendo de los términos de tus préstamos estudiantiles privados, es posible que desees considerar algunas de las opciones anteriores.

¿Puedes salir de la deuda más rápido? ¡Es posible!

¿El pago de la deuda de préstamos estudiantiles tiene que sobrecargar tu presupuesto durante 10 a 20 años? No necesariamente. Las experiencias de varios prestatarios sugieren que hacer del pago de la deuda una prioridad máxima durante uno o dos años después de la graduación les ha permitido pagar incluso decenas de miles en solo unos pocos años. Si bien esta evidencia es anecdótica (no proviene de un estudio confiable) aquellos que informaron acortar el pago de la deuda utilizaron una o más de estas estrategias:

-

Haz pagos adicionales todos los meses para pagar la deuda. Haz de este pago adicional una parte regular de tu presupuesto mensual.

-

Para liberar dinero extra, gasta menos en gastos de manutención, incluidos alojamiento, transporte, ropa, cenas y entretenimiento. Por ejemplo, la mayoría de las personas que trabajaron primero en el reembolso continuaron compartiendo un apartamento de precio modesto y conduciendo sus autos viejos. Comían fuera una vez a la semana o menos, gastaban poco en entretenimiento por cable / Internet y buscaban eventos gratuitos. Dejaron las compras como actividad recreativa.

-

Consigue un trabajo extra y dedica todos esos ingresos al pago de la deuda. Hace poco leímos sobre un recién graduado que tenía un buen trabajo como ingeniero. También atendía mesas todos los fines de semana y usaba esos ingresos adicionales junto con un porcentaje de su buen salario para pagar cantidades significativas de su deuda.

-

Pon los ingresos liberados o adicionales para pagar primero tu préstamo más caro. Suele tratarse de un préstamo privado. Alternativamente, paga primero tu préstamo más pequeño. Elige la estrategia que te brinde el mayor incentivo.

-

Si continúas con tus estudios graduados o profesionales, haz arreglos para continuar pagando los intereses de los préstamos en los que, aunque el pago se difiera, los intereses se acumulen y se agregan al capital del préstamo.

Paso 6

Crea un plan de Pago revisado o nuevo

Después de haber analizado todas tus opciones de reembolso y consolidación de préstamos, compara cómo varias combinaciones de esas opciones te ayudarían a administrar mejor los reembolsos de los préstamos.

Utiliza tu porcentaje asequible de la cifra de ingresos junto con la comprensión de tus recursos actuales y futuros para ayudar a evaluar las diferentes opciones. ¿Necesitas un plan que te permita pagar menos por mes (pero pagar más intereses a largo plazo) o puedes hacer algunos pagos mayores para liquidar algunos préstamos antes?

Cuando hayas llegado a un plan, haz las solicitudes correspondientes y mantén un registro utilizando una copia en blanco de la hoja informativa de préstamos para estudiantes. Cuando tu nuevo plan esté operativo, crea una hoja de datos de préstamos actualizada como un resumen de todos los datos que necesitarás para realizar un seguimiento de tu plan.

Revisa tu plan de pago anualmente

Una revisión anual de tu plan de pago de préstamos estudiantiles te ayudará a adaptar este plan a tus circunstancias laborales y de vida actual. Por ejemplo, una promoción laboral con un aumento de salario puede permitirte realizar pagos adicionales hacia el principal de tu préstamo más caro. Dichos pagos adicionales al capital pueden disminuir la cantidad que pagas en intereses como el tiempo y hasta el pago total. Por otro lado, si tu empleo ha cambiado con el resultado de que estás ganando menos dinero, puedes optar por cambiar a uno de los planes de pago federales basados en los ingresos para ayudar a aliviar el estrés en tu presupuesto hasta que te recuperes financieramente. Uno de los beneficios de los préstamos federales es que puedes cambiar los planes de pago según sea necesario; no suele ocurrir lo mismo con los préstamos privados. Como ilustran estos ejemplos, hacer una revisión anual de cómo va el pago de tu préstamo puede ayudarte a continuar cumpliendo tu objetivo de pagar los préstamos estudiantiles lo más rápido posible sin causar dificultades financieras.

Más recursos

Devolviendo tus préstamos, una descripción general descargable de StudentAid.gov en inglés o español.

Para obtener una descripción general más detallada de la información que se cubre en el sitio web StudentAid.gov y que se incluye en tu sesión original de consejería de salida para préstamos estudiantiles federales, consulta el PDF de la Guía de consejería de salida de 2018.

Si tienes un poco de dificultad para administrar tu pago, consulta la excelente información en el sitio web Asistencia al Prestatario de Préstamos Estudiantiles, creado por el Centro Nacional de Derecho del Consumidor, además del plan de acción de FoolProof para prestatarios con dificultades, incluidos los que están en mora: Manejo de la deuda de préstamos estudiantiles si estás luchando para pagar.